Klađenje, bankovne transakcije i kreditna sposobnost

Loading...

Klađenje, bankovne transakcije i kreditna sposobnost

Poznanik mi je ispričao kako mu je banka odbila zahtjev za stambeni kredit bez jasnog obrazloženja. Kad je inzistirao na pojašnjenju, službenik mu je neformalno rekao da su primijetili redovite transakcije prema kladionicama na izvadku tekućeg računa. Iznosi nisu bili veliki — 50 do 100 EUR mjesečno — ali obrazac redovitih uplata bio je dovoljan da algoritam za procjenu rizika podigne zastavu.

Ova priča nije izoliran slučaj. U razgovorima s kolegama iz fintech sektora, čujem slične primjere sve češće. Banke koriste sofisticirane algoritme za procjenu kreditne sposobnosti koji analiziraju ne samo koliko zarađujete i trošite, nego i kamo trošite. Transakcije na kladionicama spadaju u kategoriju koju mnoge banke tretiraju kao indikator rizičnog ponašanja — ne zato što klađenje samo po sebi znači financijsku neodgovornost, nego zato što je statistički korelirano s višom stopom neplaćanja kredita.

Kako banke procjenjuju gambling transakcije

Bankarski sustav procjene rizika nije crno-bijel. Jedna transakcija na kladionici od 20 EUR neće utjecati na vašu kreditnu sposobnost. Ali obrazac — redovite uplate, rastući iznosi, transakcije iz kasnih noćnih sati — može akumulirati negativne bodove u scoring modelu koji banka koristi.

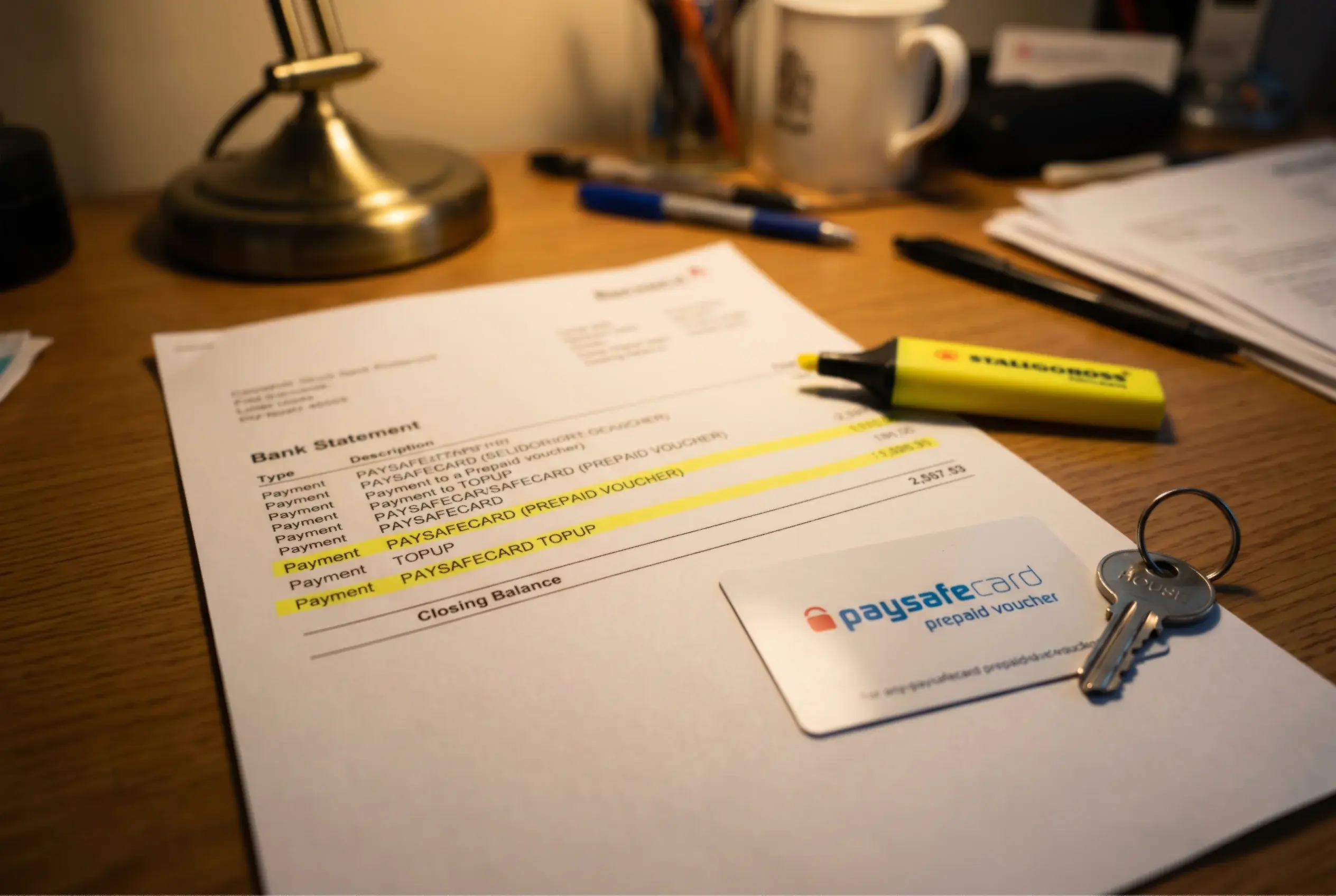

Istraživanje Paysafe Grupe iz 2025. pokazuje da 42% kladitelja koristi debitne kartice za klađenje. Svaka od tih transakcija pojavljuje se na bankovnom izvadku s oznakom primatelja — obično imenom kladionice ili njezinog platnog procesora. Banka koja analizira izvadak vidi jasnu sliku: koliko često, koliko ukupno, i s kakvom dinamikom se igrač kladi.

Različite banke primjenjuju različite kriterije. Neke gledaju ukupni iznos gambling transakcija u odnosu na ukupne prihode. Druge gledaju učestalost transakcija. Treće gledaju trend — raste li iznos klađenja kroz vrijeme. Nijedna od ovih metoda nije javno objavljena jer su dio proprietarnih scoring modela — ali efekt je isti: redovite gambling transakcije na bankovnom izvadku mogu negativno utjecati na procjenu kreditne sposobnosti.

Vrijedi napomenuti da banke nemaju pristup vašem kladioničarskom računu. Ne vide vaše dobitke, ne znaju jeste li u plusu ili u minusu, ne znaju kladite li se rekreativno ili kompulzivno. Vide samo odljev novca s vašeg računa prema kladionici. Zato i igrač koji je u ukupnom plusu — koji zarađuje na klađenju — može imati negativnu kreditnu procjenu, jer banka vidi samo trošak, ne i prihod od klađenja koji dolazi alternativnim kanalom.

Kontekst također igra ulogu. Igrač koji uplaćuje 50 EUR mjesečno na kladionicu, ali ima stabilna primanja od 3.000 EUR i uredno plaća sve obveze, vjerojatno neće imati problema. Igrač s istim primanjima koji uplaćuje 500 EUR mjesečno i pritom kasni s ratom kredita za auto — to je profil koji bankarski algoritam prepoznaje kao rizik. Problem nije klađenje samo po sebi, nego klađenje u kombinaciji s drugim financijskim signalima koji zajedno crtaju sliku koju banka tumači nepovoljno.

Prepaid bon kao način odvajanja klađenja od bankovnog profila

Upravo ovdje paysafecard nudi konkretnu prednost koju bankovska kartica ne može replicirati. Bon kupljen gotovinom na kiosku ne ostavlja nikakav trag na bankovnom izvadku. Banka ne zna da ste kupili bon, ne zna da ste uplatili na kladionicu, i ne može koristiti tu informaciju u procjeni vaše kreditne sposobnosti.

Paysafe potrošačko istraživanje iz 2025. pokazuje da 32% online kupaca koristi digitalne novčanike češće nego ranije. Dio tog rasta dolazi upravo od korisnika koji žele razdvojiti svoju kladioničarsku aktivnost od bankovnog profila — ne iz nelegitimnih razloga, nego iz sasvim racionalne brige za financijsku privatnost.

Ovo ne znači da je korištenje paysafecarda “trik” za varanje banke. Banka procjenjuje rizik na temelju dostupnih informacija. Ako te informacije ne uključuju klađenje, procjena odražava samo ono što banka vidi. Igrač koji koristi paysafecard za klađenje i uredno otplaćuje sve financijske obveze nema razloga za zabrinutost — ali isto tako nema razloga davati banci dodatne informacije koje bi mogle negativno utjecati na kreditnu procjenu.

Postoji i psihološki aspekt: odvajanje klađenja od svakodnevnih financija putem prepaid bona pomaže igračima da klađenje tretiraju kao zasebnu aktivnost s vlastitim budžetom, a ne kao dio opće potrošnje. Kad kupite bon od 50 EUR, to je budžet za klađenje — jasno odvojen od novca za režije, hranu i druge obveze. Ta mentalna separacija isto je toliko važna koliko i financijska.

Za igrače koji žele potpuno razdvojiti klađenje od bankovnog profila, kombinacija paysafecard bona za uplatu i Skrill ili Neteller računa za isplatu pruža zatvoren sustav koji uopće ne dodiruje bankovni izvadak — osim pri konačnom prijenosu dobitka na bankovni račun, što se pojavljuje kao uplata od digitalnog novčanika, ne od kladionice. Više o tom pristupu možete pročitati u vodiču o klađenju bez bankovne kartice.

Napomena: ovaj članak ne daje financijske savjete i ne potiče skrivanje informacija od financijskih institucija. Svaki igrač treba donijeti vlastitu odluku o tome kako upravlja financijskom privatnošću, u skladu s zakonima i regulativom koji vrijede u njegovoj jurisdikciji.

Može li klađenje zaista utjecati na odobrenje bankovnog kredita?

Da. Neke banke koriste algoritme koji transakcije na kladionicama tretiraju kao indikator rizičnog ponašanja. Redovite uplate na kladionice vidljive na bankovnom izvadku mogu negativno utjecati na kreditnu procjenu, čak i ako su iznosi mali i igrač uredno otplaćuje sve obveze.

Vide li banke transakcije na kladionicama u izvadku računa?

Da. Svaka transakcija putem bankovne kartice ili prijenosa na kladionicu pojavljuje se na izvadku s oznakom primatelja. Banka vidi ime kladionice ili njezinog platnog procesora, iznos i datum transakcije. Paysafecard bon kupljen gotovinom ne ostavlja trag na bankovnom izvadku.

Kreirao urednički tim «Paysafecard Kladjenje».